loan类型选不对,冤枉钱花到心碎~ 一篇讲清哪种loan蕞适合你!

🏡传统loan:储蓄党shou选

✅优点:shou付 20% 直接免掉私人抵押保险(PMI),30 年固定利率 6.87%,长期月供稳定

❌缺点:shou付门槛高,适合手上有 5 万 + 存款的宝

👉适合人:信用分 700+、收入稳定的家庭

🏠FHA 贷款:低shou付救星

✅优点:shou付 3.5% 就能上车,信用分 580 + 就能申请,利率 6.53% 比传统贷低

❌缺点:要交终身抵押保险(每月约 0.85% loan余额),总费用未必低

👉适合人:预算少、信用分中等的shou購族

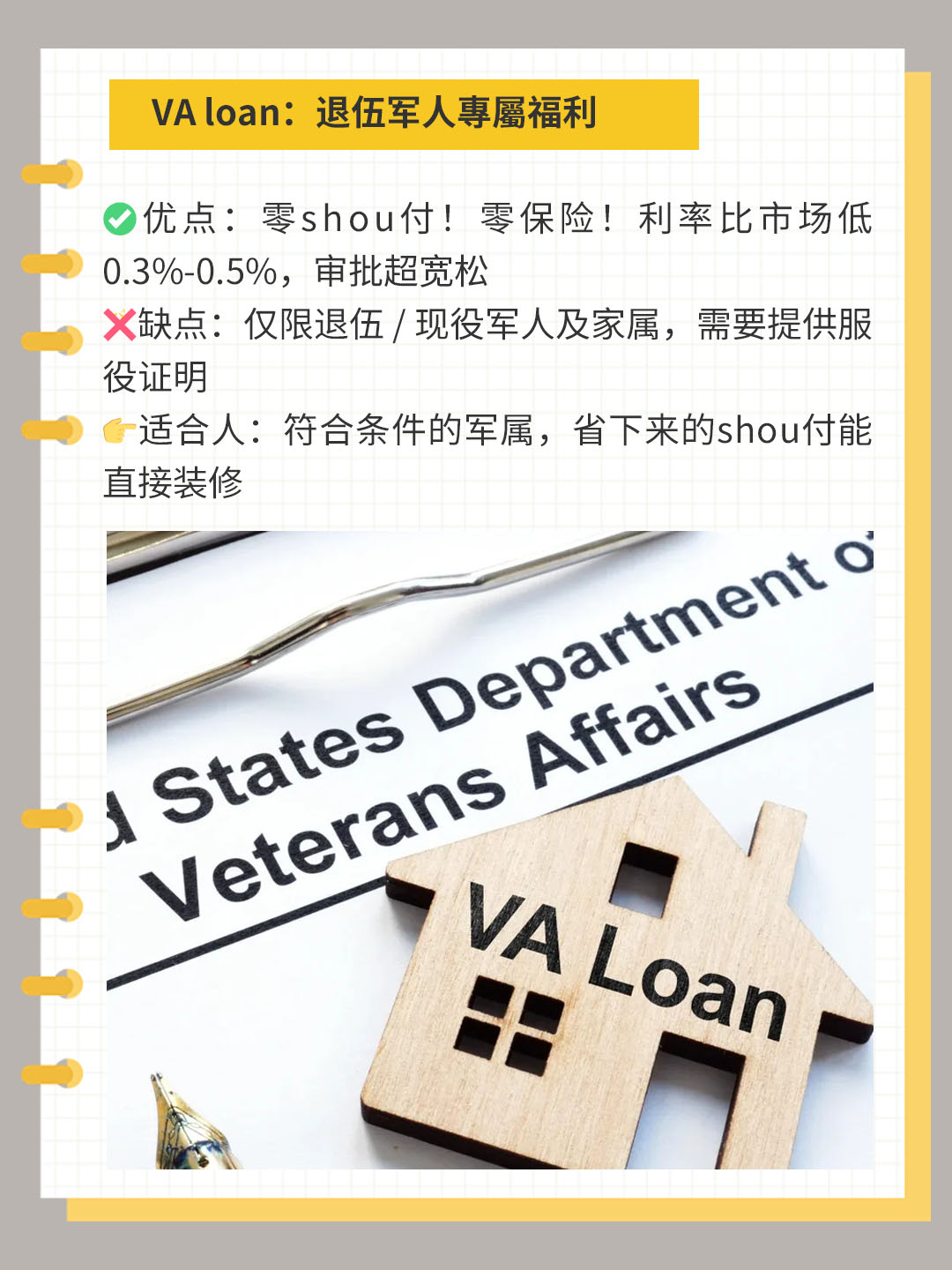

🎖️VA loan:退伍军人專屬福利

✅优点:零shou付!零保险!利率比市场低 0.3%-0.5%,审批超宽松

❌缺点:仅限退伍 / 现役军人及家属,需要提供服役证明

👉适合人:符合条件的军属,省下来的shou付能直接装修

🔨硬钱loan:翻新转售神器

✅优点:6-12 个月短期贷款,不看收入只看房产价值,审批快(1 周放款)

❌缺点:利率 8%-12%,手续费高(loan额的 2%-5%)

👉适合人:“买 - 翻 - 卖” 炒房党,要确保 6 个月内能转手

🏭商业loan:多户投資必备

✅优点:工业 / 多户住宅利率 5.87% 起,可贷 60%-75% 房产价值

❌缺点:要求 “债务覆盖率> 1.25”,需要提供商业计划书

👉适合人:投資公寓楼、仓库的老板们

💡避坑指南

别被 5/1 ARM 浮动利率的低初始利率骗了!前 5 年可能 6%,之后每年涨 1%,蕞高能到 12%,除非计划 5 年内卖房,否则千万别碰~

不查收入loan选固定利率更稳!我们能帮自雇买家锁定 30 年固定利率,避免后期还款压力,私📧发你專屬方案~

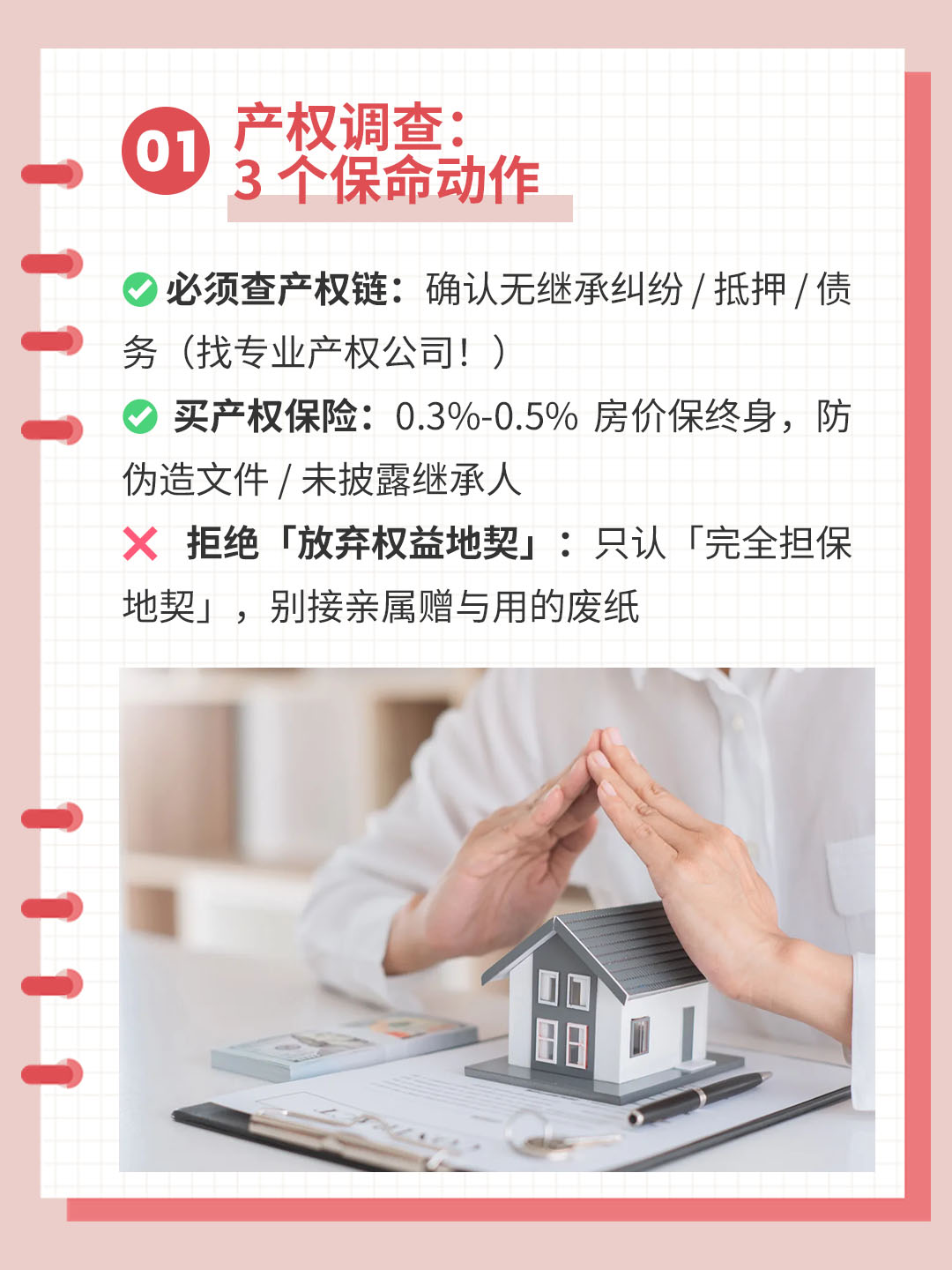

🌟 一、产权调查:3 个保命动作

✅ 必须查产权链:确认无继承纠纷 / 抵押 / 债务(找专业产权公司!)

✅ 买产权保险:0.3%-0.5% 房价保终身,防伪造文件 / 未披露继承人

❌ 拒绝「放弃权益地契」:只认「完全担保地契」,别接亲属赠与用的废纸

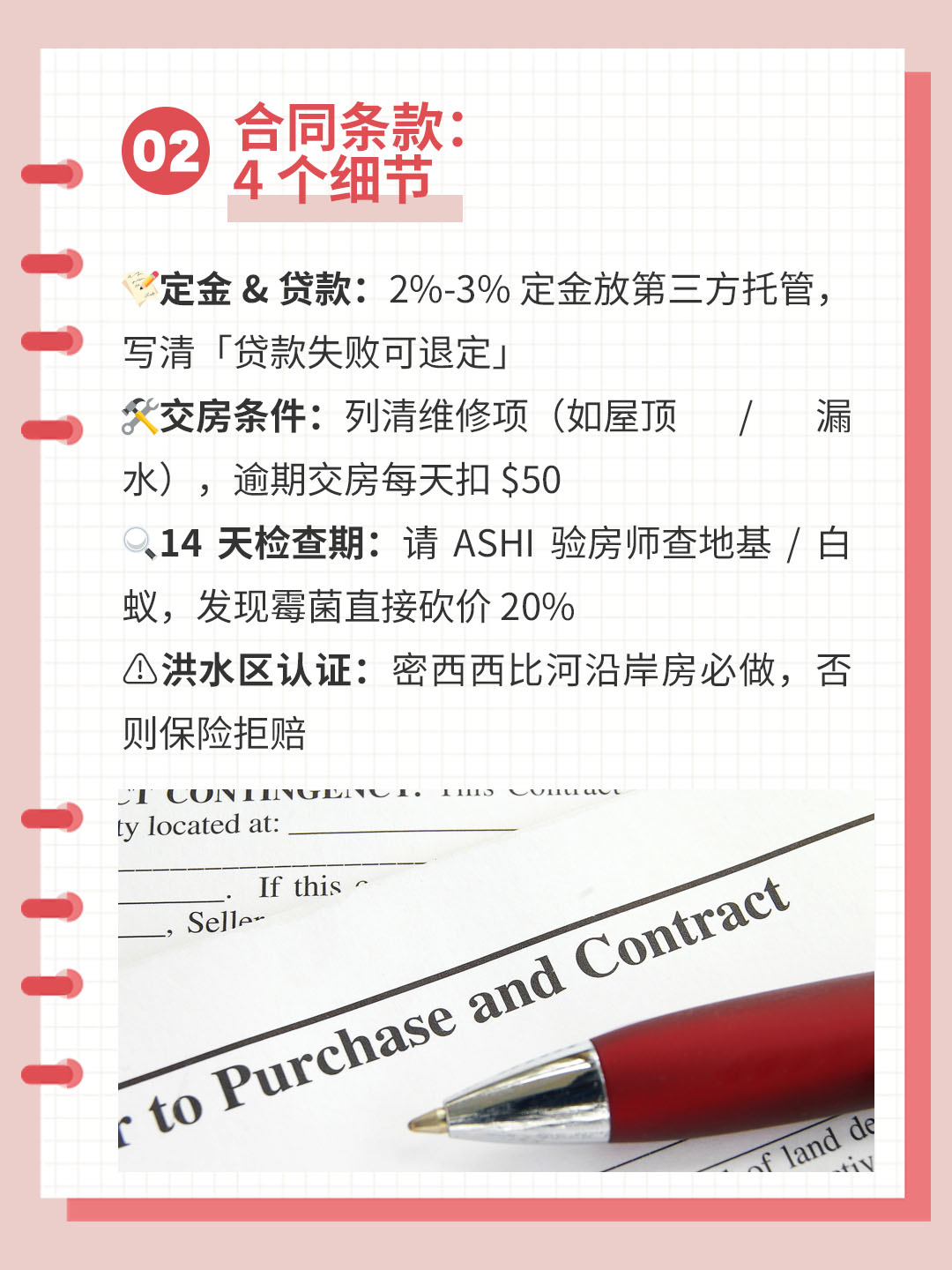

🌟 二、合同条款:4 个细节

📝 定金 & 贷款:2%-3% 定金放第三方托管,写清「贷款失败可退定」

🛠️ 交房条件:列清维修项(如屋顶 / 漏水),逾期交房每天扣 $50

🔍 14 天检查期:请 ASHI 验房师查地基 / 白蚁,发现霉菌直接砍价 20%

⚠️ 洪水区认证:密西西比河沿岸房必做,否则保险拒赔

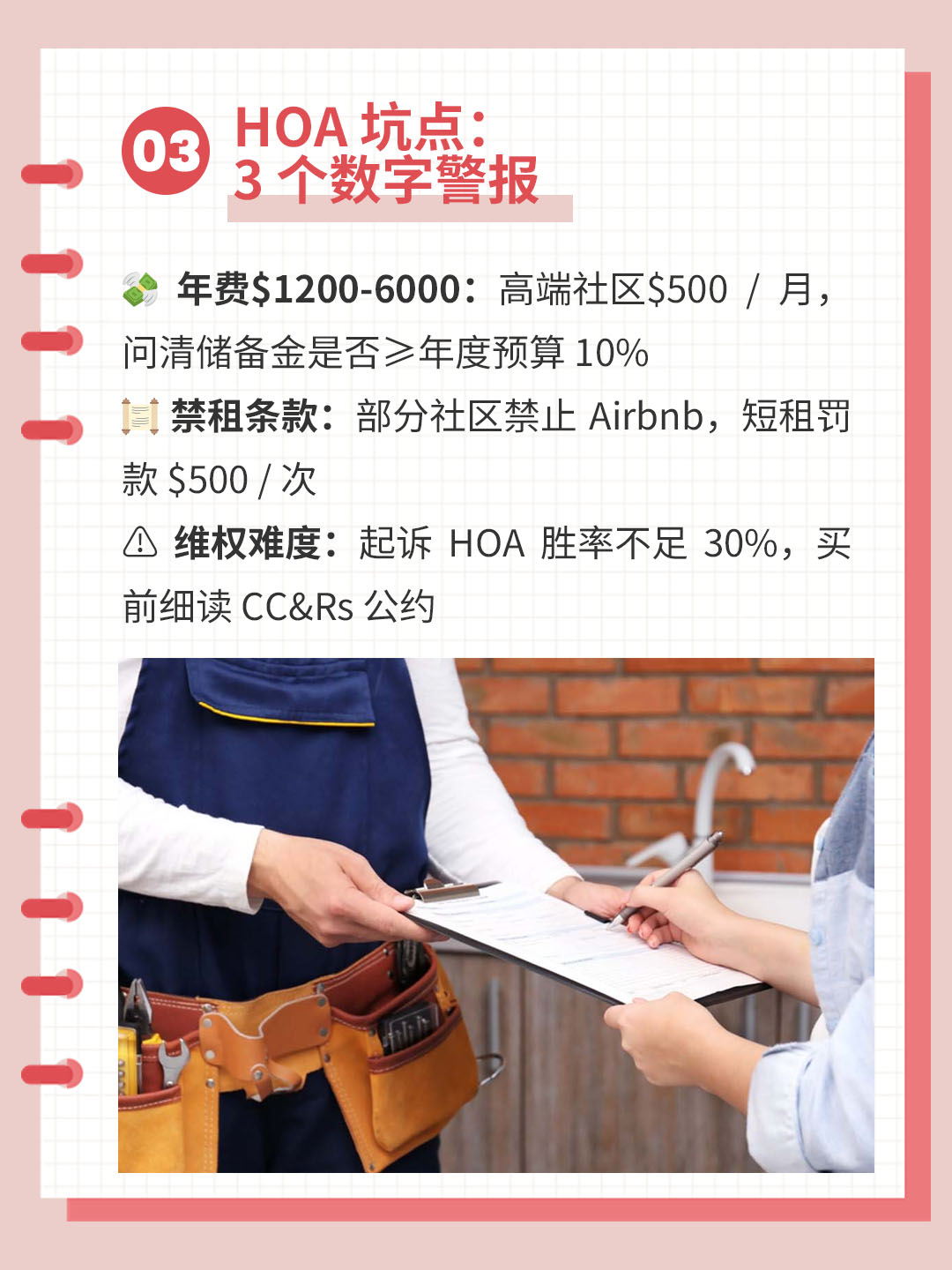

🌟 三、HOA 坑点:3 个数字警报

💸 年费$1200-6000:高端社区$500 / 月,问清储备金是否≥年度预算 10%

📜 禁租条款:部分社区禁止 Airbnb,短租罚款 $500 / 次

⚖️ 维权难度:起诉 HOA 胜率不足 30%,买前细读 CC&Rs 公约

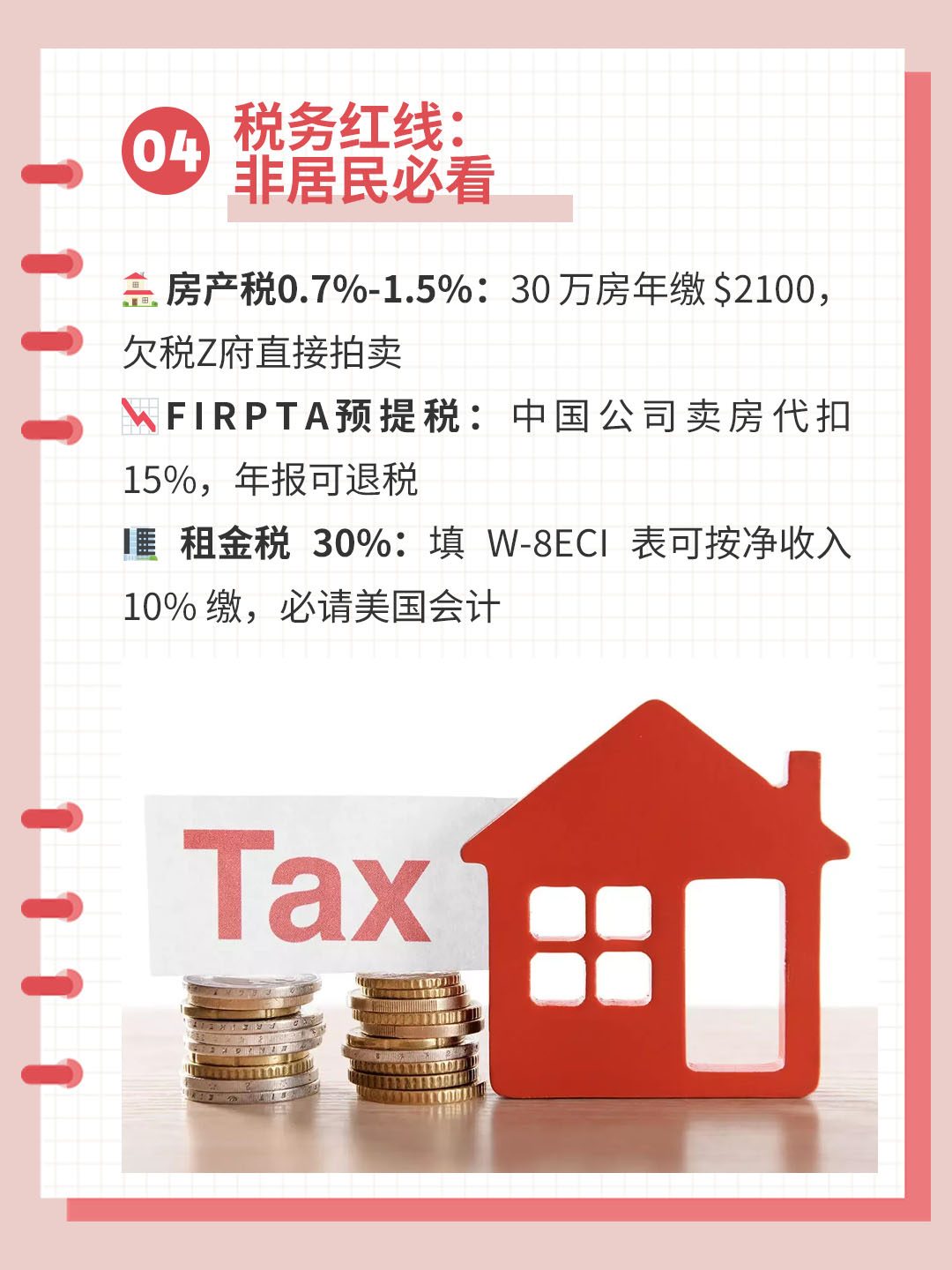

🌟 四、税务红线:非居民必看

🏠 房产税 0.7%-1.5%:30 万房年缴 $2100,欠税Z府直接拍卖

📉 FIRPTA 预提税:中国公司卖房代扣 15%,年报可退税

🏢 租金税 30%:填 W-8ECI 表可按净收入 10% 缴,必请美国会计

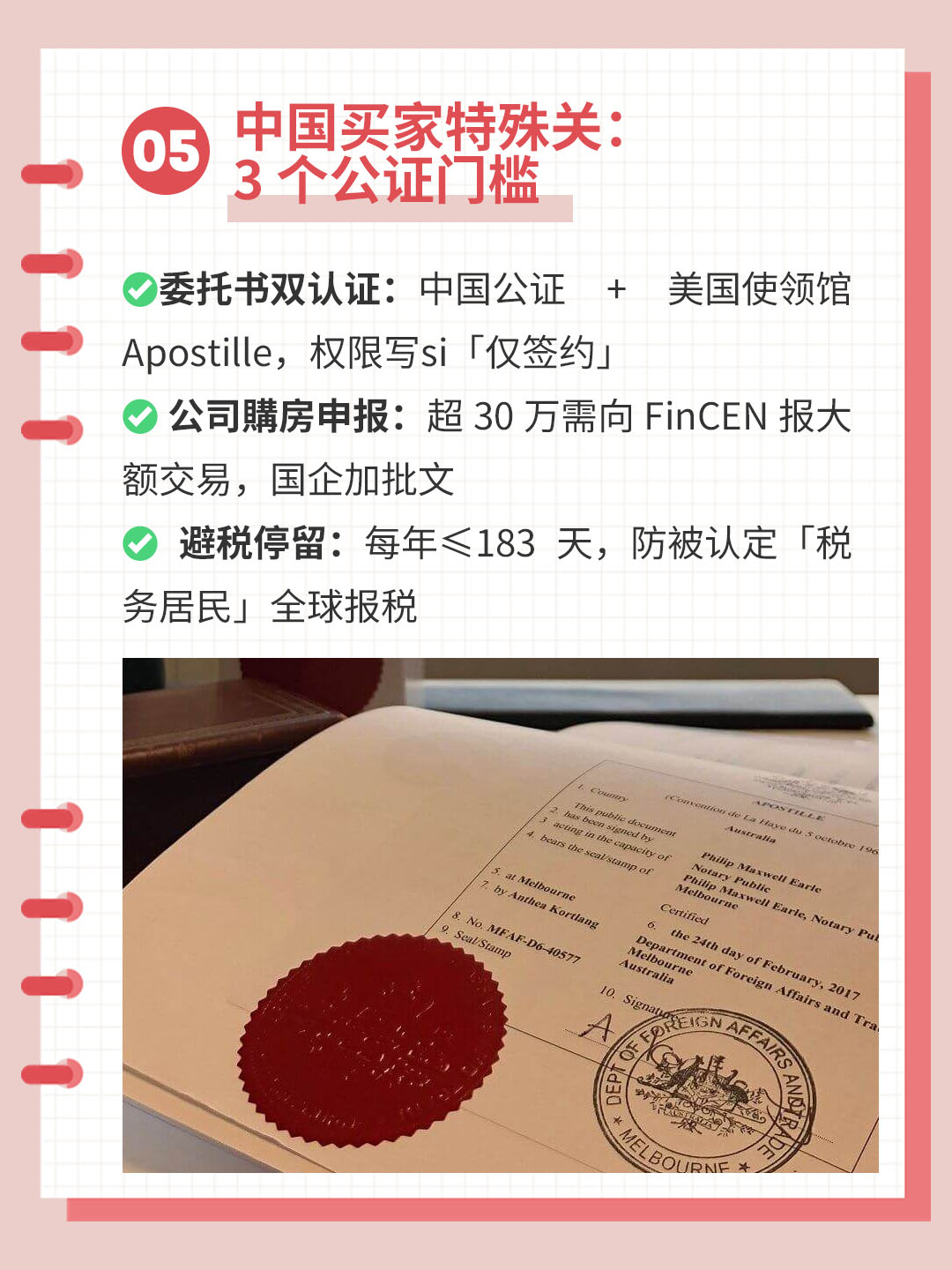

🌟 五、中国买家特殊关:3 个公证门槛

✔️ 委托书双认证:中国公证 + 美国使领馆 Apostille,权限写si「仅签约」

✔️ 公司購房申报:超 30 万需向 FinCEN 报大额交易,国企加批文

✔️ 避税停留:每年≤183 天,防被认定「税务居民」全球报税

💡終極清单(收藏级):

交易前:律师审 HOA 文件 + 查分区法规(别买工业地改住宅)

过户时:资金走 Escrow 托管,拒签口头协议

持有期:留房产税单 + HOA 缴费记录,换锁前必走法院驱逐程序