美国房地产销售或将回暖

自美联储加息以来,美国房地产销售持续疲软,但房价居高不下。一个重要原因是房地产供给不足,不能满足民众日益增长的住房需求。展望未来,我们认为美国房地产市场有望回暖。一方面,供给复苏促使开发商加快建造,多户型住宅或迎来“竣工潮”。另一方面,美国金融周期上半场,房地产大周期向上,年轻人购房有“刚需”。在此基础上,美联储降息预期升温,房贷利率回落,有助于需求止跌企稳。如果房地产回暖,美国经济增长的持续性将增强,即便没有额外的财政支持,经济表现也可能好于市场预期。

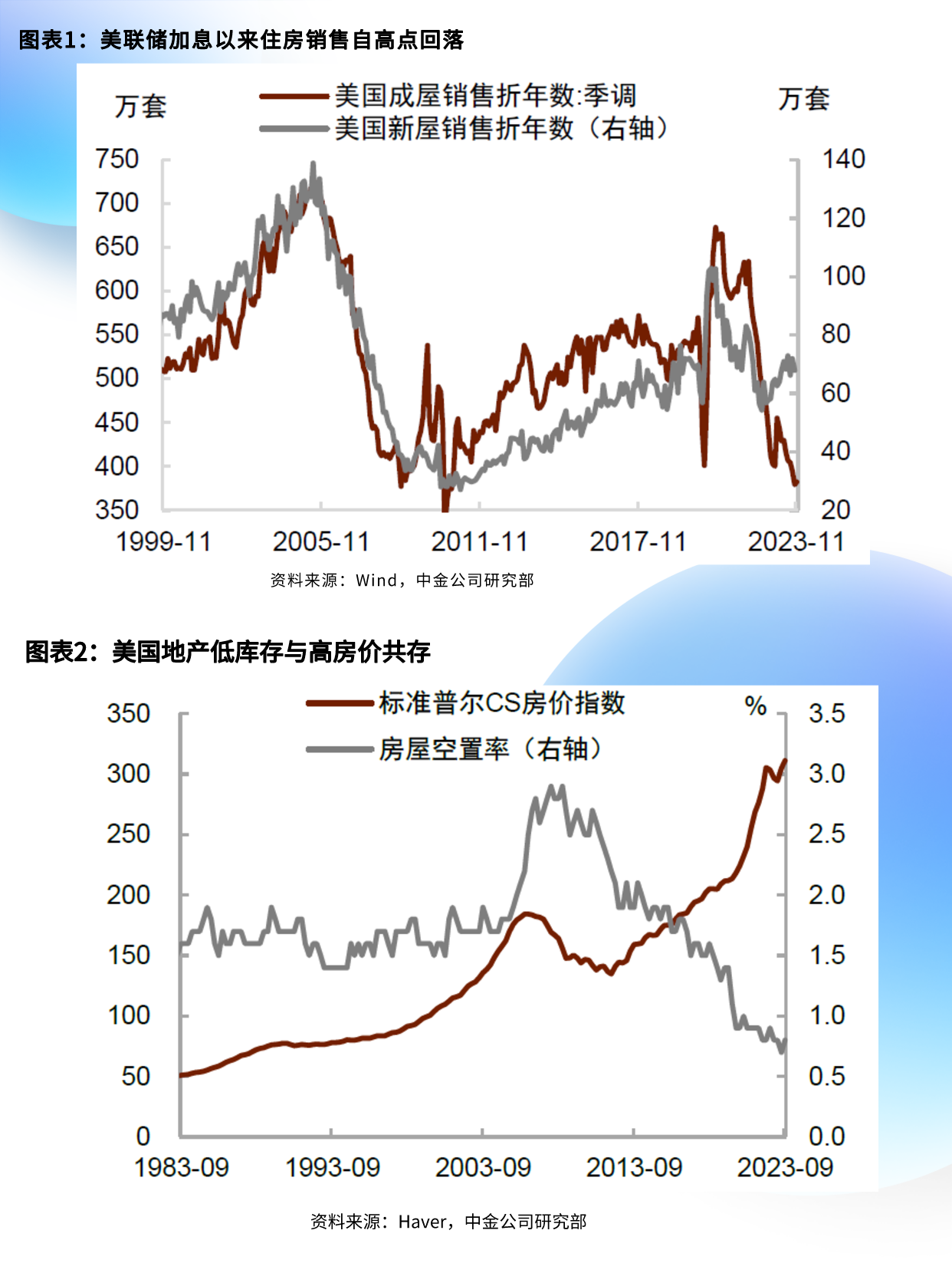

自去年美联储加息以来,美国房地产销售持续疲软,但房价水平居高不下。

房地产是利率敏感型部门,去年以来美联储持续加息导致房贷利率大幅上升,买房者的借贷成本提高,购房能力受到压制。数据显示,占美国住宅交易比例超过七成的成屋(即二手房)销售从2021年的年化665万套下降至2023年底的年化382万套,跌幅度达到40%。新屋销售同步下降,但降幅较成屋更小(图表1)。

尽管房地产销售疲软,但美国房价并未“跳水”,反而在小幅下跌后重新反弹。一个解释是美国房地产供给相对于需求更低,特别是二手房供给下降,导致可出售的房屋数量处于历史上较低水平(图表2)。为何二手房供给这么低呢?一个原因是利率锁定效应(lock-in effect)。由于疫情前的房贷利率很低,那些在疫情前买房、手持低利率按揭贷款的有房者不愿意将手中的房屋卖出,导致二手房市场供给短缺,本质上还是需求强劲。

图表1:美联储加息以来住房销售自高点回落

资料来源:Wind,中金公司研究部

图表2:美国地产低库存与高房价共存

资料来源:Haver,中金公司研究部

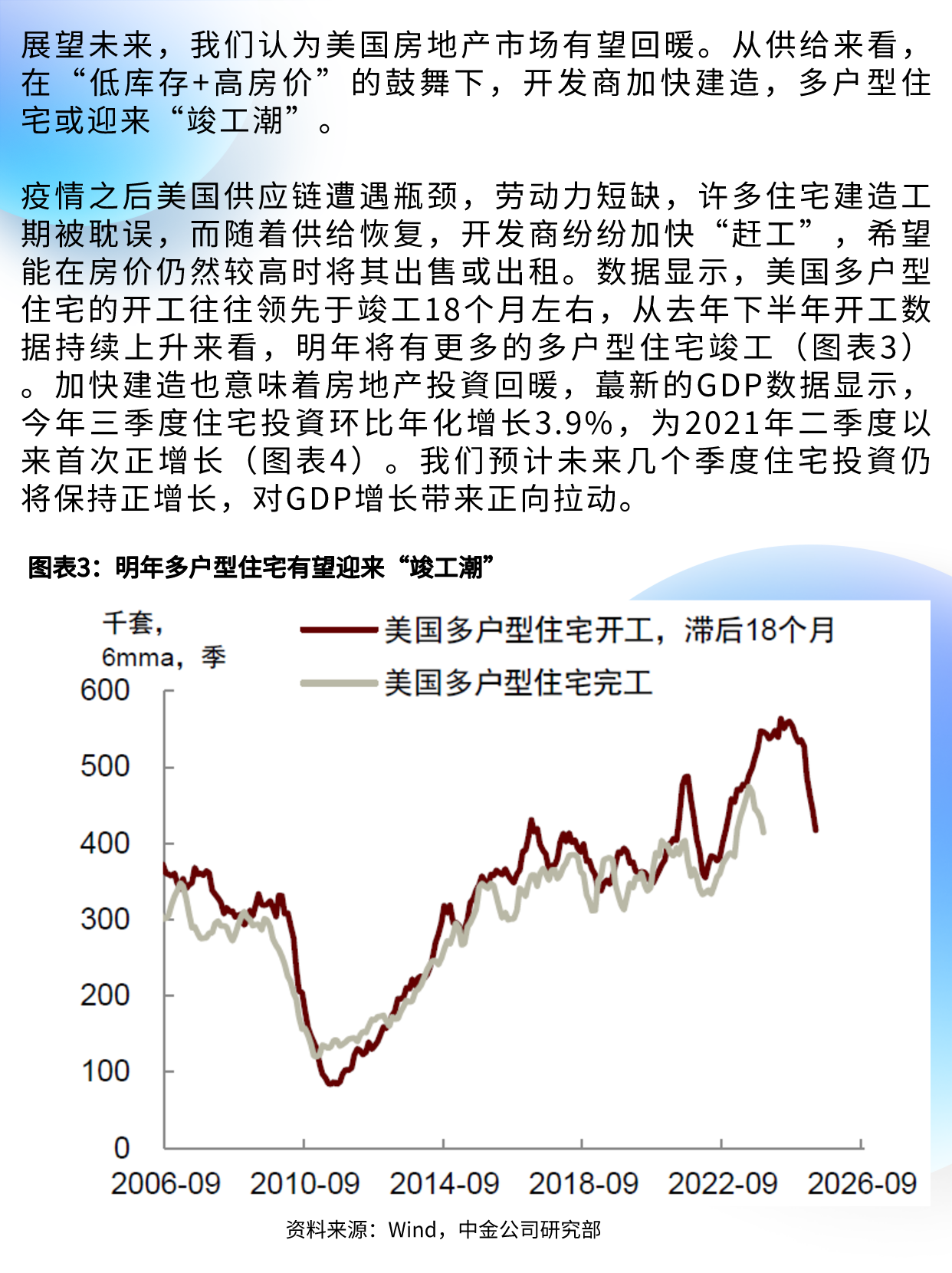

展望未来,我们认为美国房地产市场有望回暖。从供给来看,在“低库存+高房价”的鼓舞下,开发商加快建造,多户型住宅或迎来“竣工潮”。

疫情之后美国供应链遭遇瓶颈,劳动力短缺,许多住宅建造工期被耽误,而随着供给恢复,开发商纷纷加快“赶工”,希望能在房价仍然较高时将其出售或出租。数据显示,美国多户型住宅的开工往往领先于竣工18个月左右,从去年下半年开工数据持续上升来看,明年将有更多的多户型住宅竣工(图表3)。加快建造也意味着房地产投资回暖,最新的GDP数据显示,今年三季度住宅投资环比年化增长3.9%,为2021年二季度以来首次正增长(图表4)。我们预计未来几个季度住宅投资仍将保持正增长,对GDP增长带来正向拉动。

图表3:明年多户型住宅有望迎来“竣工潮”

资料来源:Wind,中金公司研究部

图表4:房地产投资对GDP的贡献有望持续为正

资料来源:Haver,中金公司研究部

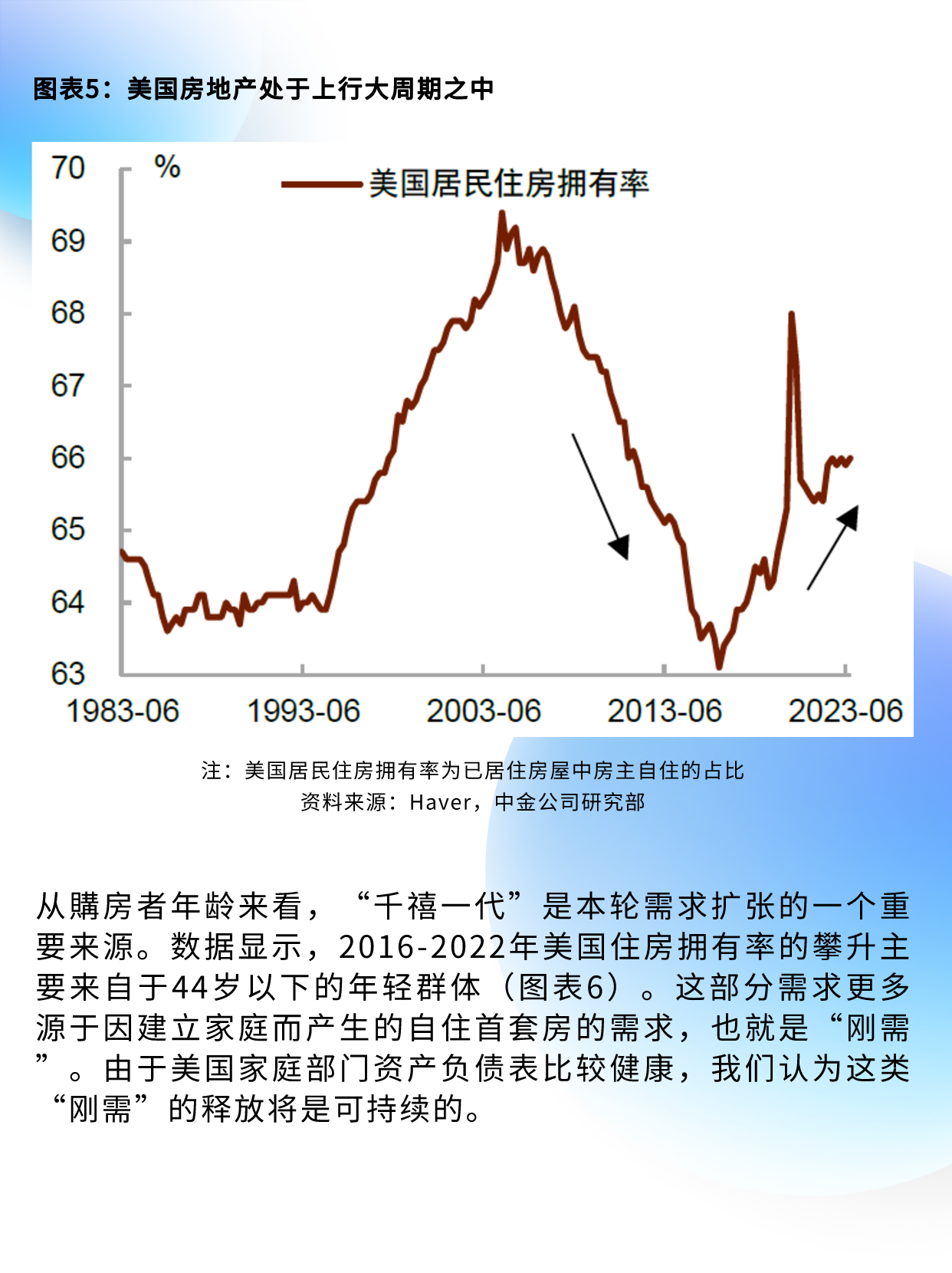

从需求来看,美国金融周期上半场,房地产大周期向上,年轻人购房“刚需”释放。美联储降息预期升温,房贷利率回落,有助于销售止跌企稳。

我们从美国居民住房拥有率数据中可以看出[1],美国房地产市场在2008年后经历了一个近十年的下行周期,背后的原因在于次贷危机后美国金融周期进入下半场,家庭部门去杠杆,金融监管加强,抑制了房地产需求(图表5)。自2016年以来,美国金融周期重新进入上半场,家庭部门资产负债表修复到位,房地产需求重新扩张。金融周期上半场意味着房地产大周期向上,需求韧性更强。

图表5:美国房地产处于上行大周期之中

注:美国居民住房拥有率为已居住房屋中房主自住的占比

资料来源:Haver,中金公司研究部

从购房者年龄来看,“千禧一代”是本轮需求扩张的一个重要来源。数据显示,2016-2022年美国住房拥有率的攀升主要来自于44岁以下的年轻群体(图表6)。这部分需求更多源于因建立家庭而产生的自住首套房的需求,也就是“刚需”。由于美国家庭部门资产负债表比较健康,我们认为这类“刚需”的释放将是可持续的。

图表6:美国中青年人成为购房的主力军

资料来源:Haver,中金公司研究部

疫情之后工作模式的转变使得居家办公常态化,进一步增加“刚需”。根据Kastle的返工指数,虽然疫情已经过去,但回到办公室上班的美国人仍不足疫情前的五成(图表7)。居家办公一方面拉长了城市通勤的半径,使得一些之前在城市中心生活、不具有购买能力的年轻家庭可以在城市郊区购置属于自己的房子。另一方面,居家办公也提高了人们对于居住环境的要求,对住房的改善性需求进一步上升。

图表7:美国疫情之后居家办公有常态化趋势

资料来源:Bloomberg,中金公司研究部

随着美国通胀放缓,美联储明年降息预期升温,房贷利率从高位回落,这也有助于房地产销售企稳。过去一个月,美国30年期固定房贷利率从10月高点的7.7%下降至12月初的6.7%,降幅达到100 bp。由于房价上涨,房贷实际利率也有所回落,历史表明实际利率与房屋销售有更明显的负相关性(图表8)。房贷利率下降也有助于供给释放,那些锁定低利率的有房者可能开始卖房并置换,二手房资源被盘活,房地产市场流动性有望改善。

图表8:房贷利率从高位回落

注:实际房贷利率为美国30年期抵押贷款利率减去CS房价同比增速

资料来源:Wind,中金公司研究部

如果房地产回暖,美国经济增长的持续性将增强,即便没有额外的财政支持,经济表现也可能好于市场预期。

首先,美国房地产开发商在“低库存+高房价”的背景下加快“赶工”,这本身对于房地产投资就会带来拉动。其次,随着供给释放与房贷利率回落刺激需求,房地产销售与交易将回暖,这有利于与房地产相关的服务业需求(如中介、搬家、保险服务等),拉动相关行业的就业与增加值反弹。第三,房地产成交后,地产后周期消费支出有望迎来复苏,过去一年“量价齐跌”的家具和家电等行业,销售和库存需求均有望回暖。

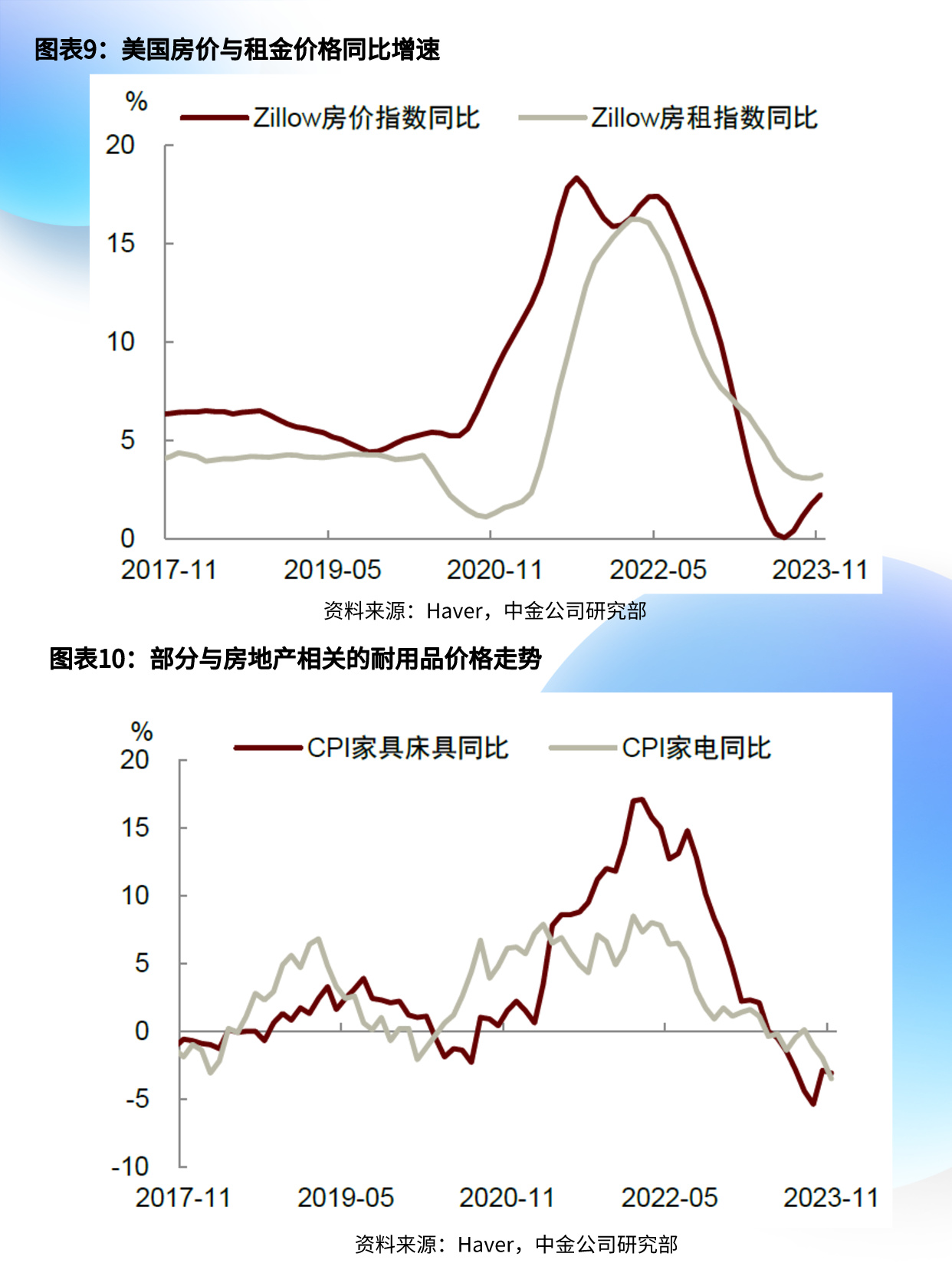

通胀方面,房地产供给释放有助于缓解房价和房租上涨压力,但需求的企稳意味着价格的下跌空间非常有限。我们的基准情形是房价与房租都将以一个温和的速度继续上涨,对CPI通胀的支撑作用在明年下半年或有所显现(图表9)。此外,房地产回暖拉动就业,与房地产相关的服务和商品需求增加,这些都可能具有一定通胀效应。今年与地产相关的耐用品价格持续下跌,对抑制通胀起了关键作用,明年这种下跌能否持续,我们认为有待观察(图表10)。

图表9:美国房价与租金价格同比增速

资料来源:Haver,中金公司研究部

图表10:部分与房地产相关的耐用品价格走势

资料来源:Haver,中金公司研究部