公寓楼花销售:从飙高到暴跌

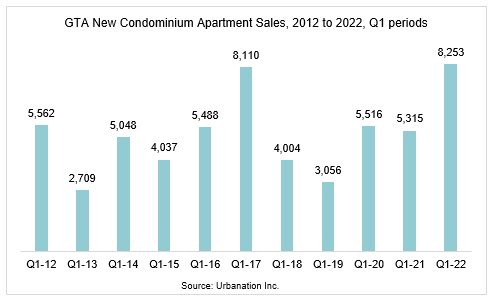

预售公寓一直备受房地产投资者青睐。2021年, 就在不远的过去,新屋销售曾经达到有史以来的第二高水平(略低于2017年创下的历史新高)。2021 年大多伦多地区 (GTA) 的新公寓销售总量为 30,844 套,比 2020 年(18,282 套)增长 69%。新公寓单位价格平均已经涨到每平方英尺$1,322 ,多伦多市的价格平均每平方英尺$1,429。

2022年年初,预售公寓的价格已经到了令人瞠目的程度,但销售依然火爆。那时候,媒体的标题是这样的:

2022年年初,预售公寓的价格已经到了令人瞠目的程度,但销售依然火爆。那时候,媒体的标题是这样的:

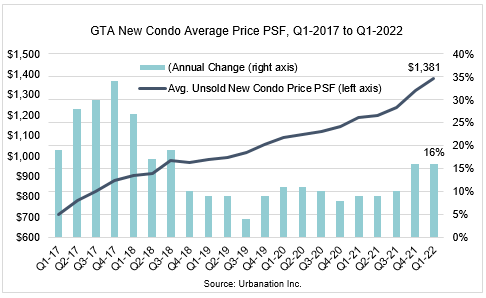

销售量和价格都是杠杠的。第一季度的报告说,94% 的预建项目已预售,创下新纪录,库存减少到 18 个季度以来的低点。2021年最后一个季度和2022年第一季度这两个季度中,市场对新公寓的需求超过了供应,市场上的供应量为 3.1 个月——这是 GTA 新公寓市场的历史新低。与此同时,未售出单位的平均价格同比上涨 16% 至每平方尺$ 1,381 。这只是平均价格,多伦多市中心的预售公寓价格,那时候已经很难见到每平尺$1,500以下的价格。如果有,一定是被哄抢的。

疫情期间,央行发布了临时超低利率,整个房地产市场出现了购房热潮。房价迅速从2017年的低谷以及疫情导致的短暂停滞后快速增长,很多人从已有房产中REFINANCE (加按)出资金,再次投入房地产,有能力买大地块现房或现房公寓的自然是在抢offer大战中快速买入;暂时还没有能力一下拿出首付的人,也为了不错过房地产增值这块蛋糕,把资金投入了预售公寓中,以期在分期付款之后获得市场增长的利润。

疫情期间,央行发布了临时超低利率,整个房地产市场出现了购房热潮。房价迅速从2017年的低谷以及疫情导致的短暂停滞后快速增长,很多人从已有房产中REFINANCE (加按)出资金,再次投入房地产,有能力买大地块现房或现房公寓的自然是在抢offer大战中快速买入;暂时还没有能力一下拿出首付的人,也为了不错过房地产增值这块蛋糕,把资金投入了预售公寓中,以期在分期付款之后获得市场增长的利润。

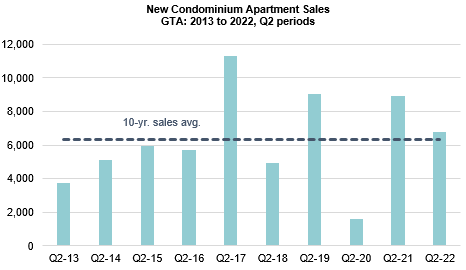

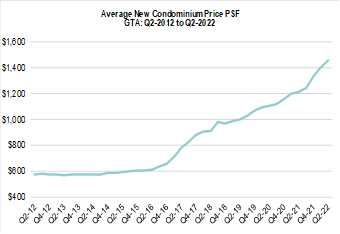

到了2022年第二季度,新公寓市场出现转折。销量开始下滑,但价格持续上涨。大多伦多地区 (GTA) 第二季度的新公寓销售总量为 6,792 套,高于 6,302 套的 10 年平均水平。新公寓的价格持续上涨,达到每平方英尺$ 1,453的历史新高,同比上涨 20%。

央行开始加息。为了应对居高不下的通货膨胀。继3月2日加息0.25%之后,又连续在4月13日和6月1日,分别加息0.50%,人们普遍认为的“低利率会维持相当长一段时间”的说法一去不复返。上半年的这几次加息才是刚刚开始。

第二季度之前,人们明知预售楼花的价格已经很高,但是开发商丝毫没有降价的举动。在这段时间,开发商也在努力应对快速上涨的建筑成本、劳动力短缺、开发费用的大幅上涨、更高的利率以及漫长的审批时间,在当时的环境下,新公寓价格似乎几乎没有下调的空间。即便销售放缓已经初见端倪,低位的库存并没有使预售公寓降价有什么紧迫性,因此价格依然坚挺。第二季度,开发商为了应对市场放缓,并没有采取降价方式,而是取消准备发布的项目或者采取推迟启动计划的策略。

到了2022年第三季度,公寓楼花销售额同比暴跌 79%。我们看到了这样的媒体标题:

第三季度的7月和8月,通常是休假的季节和租房旺季。而对于有所期待的2022年9月销售不尽如人意。

由于利率和建筑成本飙升,多伦多地区就连开发商也纷纷加入市场观望,三季度预建公寓销售额同比暴跌 79%。整个大多伦多地区的公寓类型物业都处于类似的需求下降趋势中。9 月份仅售出 289 套新公寓,比去年下降 89%。尤其是多伦多市在销售方面出现了急剧放缓。9 月份仅售出 109 套公寓,与去年相比下降了 92%。作为60%买家都是投资人的公寓市场,买家开始隐退。

预售公寓销售暴跌的背后

对市场变化影响最大的因素应该是加息。

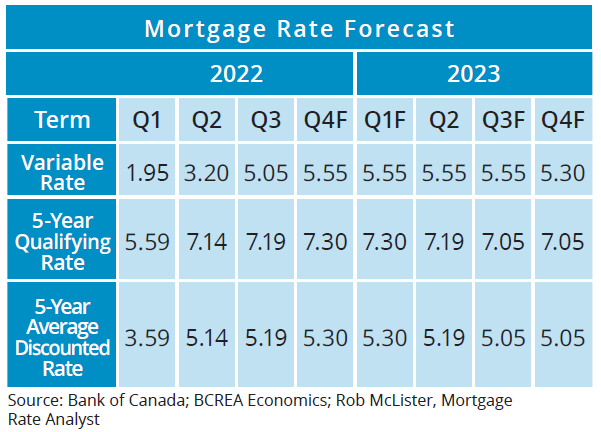

央行在下半年加大步伐,分别在7月(1%)、9月(0.75%)和10月(0.50%)连续加息,至此利息急速从疫情期间的0.25%升值3.75%, 而银行的贷款利率也从之前低至1.2%的利息,升到接近6%。贷款利率紧急提升,造成很多人每月贷款支付增加了$200-1,000甚至加倍。原来不能买到现房的买家可以买预售楼花,用分期付款提交首付的形式来实现自己的买房计划;而这种持续加息,也抬高了人们对未来高贷款利息可能遭遇的风险。

2021-2022年加拿大央行加息记录

2021-2022年加拿大央行加息记录

加息让投资人直接退出市场。原来公寓销售有60%来自投资人,现在不能贷款或者不能贷到相应的资金直接导致投资人对购买计划更加慎重;

建筑业也是受利率上升影响最严重的行业之一,由此造成的经济放缓现在有可能使加拿大的住房短缺问题更加严重。一段时间以来,建筑企业一直在应对通胀上升和央行加息的双重挑战。

利率上升意味着资金不再容易获得。而在疫情开始时借贷利率低于通货膨胀率一样。现在,随着利率上升,企业借贷和支出将下降。建筑业对利率上升特别敏感,因为它的杠杆率很高,而且所有类型的项目都是通过借入资金融资的。当开发商无法应对利率上涨也没有额外的资金去应对临时性的资金变化要求,他们的项目就必须叫停。这也是为什么开发商会不断为预售公寓加价,即使是销售放缓的情况下也不可能大幅度减价的原因。利率上升,加上通货膨胀环境,可能会限制建筑业。鉴于一些获批的项目可能无法按计划进行,可用住房数量可能少于去年的建筑许可和开工数量。

住房供需无法平衡

住房供需无法平衡

销量减少并不意味着市场没有需求,反而市场各个方面都在暂时停下来思考怎样应对,而住房的需求随着积累将会再一次爆发。

尽管住宅、商业和工业等所有类型的项目都受到影响,但住宅建设的下降或放缓对整体经济会造成更严重影响。由于建设不足,加拿大十多年来一直在应对住房短缺问题,这也是房价上涨的原因之一。

虽然疫情期间央行设置了临时低利率带来了廉价资金,从而刺激了建筑热潮,短时间内导致房价飙升,库存量急剧下降。去年建筑许可和房屋开工数量的增加有望增加住房市场的供应,在一定程度上缓解了严重的严重短缺。但是建筑行业还是受到劳动力和材料短缺的限制而并没有相应提高供应量。

更高的利率可能会使房地产市场降温,但是并没有从根本上改变需求。随着千禧一代达到购房年龄、老年人在家中停留的时间更长以及新移民定居,对住房的需求仍然很高。

另一方面,房价有所下降,租金价格并没有放缓的迹象,那些不买房的人仍然需要一个住的地方。

加拿大央行对于贷款利率的分析

加拿大央行对于贷款利率的分析

风险与机遇

从去年的低利率时代楼花抢着买,到今年的不断升息后楼花尽快脱手,都显示了市场对资金和负担性的快速反应。

楼花转让低价出手

从2022年中旬开始,随着预售公寓销售放缓,我们看到越来越多的楼花转让在市场上出现。与以往不同的是,楼花转让的卖家通常是以赚取利润为目的,他们提出的转让价格往往比原始购买价提高$200,000-300,000。而近期转让价格很多都是加上费用的价格,或者平价转让,甚至低于原始购买价。这些买家急于将手中项目出手,是因为有一些买家本身就有投机成分,希望在最后收楼之前赚取利润而不是真正长期持有投资物业;有些是因为贷款利率的提升,本身不能再符合银行的贷款要求而借到应有的贷款,从而希望尽早脱手,谨防到最后被开发商追讨的地步。

开发商悄然让利

开发商:推迟开盘减少项目发布,把重点放在他们已经在建的项目, 继续完成他们已经销售的建筑项目;短期内新的公寓市场可能会从去年创纪录的高位放缓下来,新公寓价格不会松动,然而,在低库存和高开发成本的情况下,预计价格将保持高位。然而,开发商为了达到预订的销售目标,将会陆续推出大量的奖励计划,比如把预付20%的首付计划,变为只付15%,或者10%,甚至开发商在销售的冲刺阶段,他们会把入住前的预付资金减为只付5%。另外还有免除一年管理费,或者赠送车位,储藏室,等等。

现房公寓供应贴近极限

利率上升暂时缓解了公寓现房的抢购;租赁市场强势攀升也显示了住房市场供应已经更贴近极限。然而新公寓建设项目的减少,带来了更多未来的担忧:几年以后本来应该上市的公寓数量相应减少,自住和出租的房源同时会出现短缺。不容忽视的是:联邦政府今后三年每年50万移民计划将使更多人争夺有限的住房空间,移民增长和更多的住房需求到时候可能会同时推高房价。

销量下降也并不是世界末日。市场让步的时候,历来都是我们买家和投资人需要去关注的机会。

关于自住买家,价格下跌阶段应该是买房好时机,不是么?关键在于你的购买能力,一定是建立在负担能力基础上。

对于投资人,就像一直说的,任何时候都有投资机会。关键在于你是否对这个变化的市场给予了足够的关注。