前几年美国政府大把撒钱,通货膨胀,生活必须品价格攀升,原本预备好的养老金怕是远远不够了。想要养老无忧,还需要提前给自己准备一个能抵抗风险的养老产品——指数型万能险。

为什么指数型万能险

能抵御风险、守护资产?

1994年,美国债市危机爆发,在这一年长达12个月的时间里,基准利率锁定在了1.5%,投资者几乎都被血洗一空。人们这时才意识到,一个有保障的投资是多么重要。于是,“只赚不赔”的指数型万能险就在这样的情况下诞生了。

虽然指数型万能险出现的时间不长,但优势极为明显:

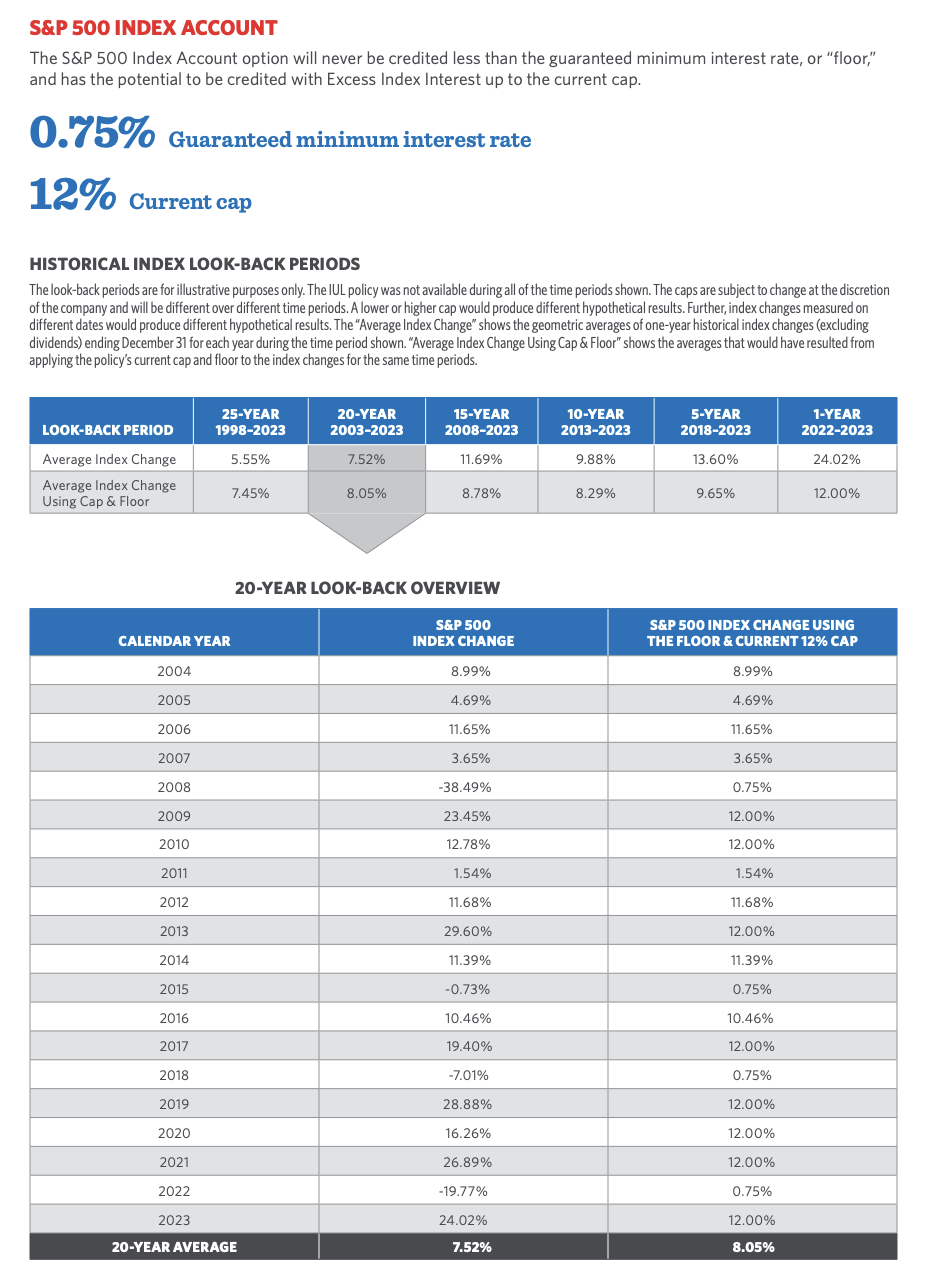

1对标标准普尔,低风险、高回报

在80年代研发的浮动型/投资型万能险会带来高额的回报,但它有一个致命的缺点,就是不保底。一旦发生危机,投资人极有可能血本无归,还必须贴钱来维持保单的正常延续。但90年代末所研发的指数型万能险则不同,它可以为投资人获取回报的同时提供保底设计,即使在市场环境不好的情况下,给与投资人最少0%的保障。

为什么指数型万能险(IUL)可以做到保底设计?

简单来说,投保人每个月上交的保费,在扣除保险成本之后,自动转换成了“现金值”。保险公司用这一笔钱去做他们想要做的投资,但是跟客户的游戏规则是按照标准普尔的点对点浮动率Annual Point to Point(每年点对点回报)给与回报。因为现金值不是用来买指数基金,所以就算指数下跌也和客户没有关系。当然保险公司如果想要投资别的地方也是由保险公司一力承担,自然也跟客户没有关系。但指数型万能险(IUL)也有一个限制,那就是每年的回报是封顶的,根据保险公司的不同,封顶限制也有所不同,有些公司在10%到12%左右,也有一些公司在8%到9%之间。

以下是比较常使用的8家指数型万能险公司比较:全美人寿、全国人寿、太平洋人寿、安联、美亚、Symetra(日本住友生命收购)、国家人寿、保德信,全部使用标准普尔每年点对点指数账号:

由于美国保险专员协会 (The National Association of Insurance Commissioners,简称 NAIC)在2015年9月规定,保险试算单一定要用标准普尔500过去65年的长期保守计算方法试算,所以不同公司的保底跟封底,相对应的有不同的65年平均回报率。例如全美人寿保底是0.75 %,封顶是12%,所以65年平均率是7.0%。

虽然国家保险专员协会(NAIC)会用65年的回报率给消费者一个保守安全的数值,但是实际的近年回报率,各家保险公司也会在它们的产品中详细呈现。

用全美人寿为例,过去25年,20年,15年,10年,5年的平均回报率分别为7.45%,8.05 %,8.78 %,8.29 %,9.65%。

2008年时,相对跟2007年点对点跌了-38.49%,但由于保底为0.75%,所以投资人拿到的回报为0.75%,而不是-38.49。

但当市场回升,2009年回升了23.45%,所以投资人拿到的回报是12%。

往后的三年市场都是增值的,所以保单回报也是以12%,1.54%,和11.68%利滚利回报。

2指数型万能险(IUL)资本利得免税

保单持有人不会因为保单现金价值的增加而支付资本利得税,也就是说,投保人完全可以把IUL当做一个带有终身保障的退休计划账户。只有一种状况除外,就是投保人一次性提取出所有的现金值,放弃保单。

3现金价值用途广泛

随着保费的增加,保单的现金价值也会随之增加。除了用于上述的投资之外,投资人还可以根据保单的现金价值,用非常低的利息向保险公司贷款(像是生意需要流动资金、孩子大学学费等),渡过了危险期再把钱还上,不会对保单产生任何影响。

4保单缴费和保单领取都非常灵活

指数型万能险(IUL)在缴纳保费的时候非常灵活,只要保单仍然生效,可以随时调整缴纳保费的金额和时间,适合那些收入不是那么固定的非工薪阶层。

另外,指数型万能险从保单中支取也非常灵活,没有额外的限制,相比401K或者IRA这样的退休账户一定要等到59岁半岁后才能支出,如果提前支取将会受到罚款。

5部分IUL可与长期护理险、重疾险搭配

在美国,长期护理是一个非常昂贵的过程,很多人只能选择放弃工作,靠着政府微薄的补贴在家里照顾病人。但部分IUL却可以搭配长期护理险一起购买,那就完全不需要担心这方面的问题了,因为保险公司会支付你所需的护理费。

当被保人被医生无法执行日常生活中的其中两项:洗澡、大小便控制、穿衣、进食、如厕和上下行动,或者认知功能受损,就可以提前获取理赔。除此以外,投保人还可以选择如果选择与重疾险一起购买,一旦病人确诊为例如心脏病和心肌梗塞、中风、癌症、重要器官移植、失明等重大疾病时,就能够提前获得理赔,将理赔金用来治疗。

大部分家长长期生活在国内,对美国金融产品了解得甚少,不敢盲目投资,把美元放在银行账户产生的利息很少

扣除每年账户管理费和利息税等额外支出,所得的银行存款的收益很有限,还要对抗通货膨胀。选择给孩子配置美国人寿保险,既能分享美国资本市场的增长红利,又给孩子多一份保障。

多一种藏钱的办法,如果有经济实力,家长在给自己配置保单之后,再给孩子配置人寿保单,不仅为每个人提供了保障,还不影响孩子拿助学金

因为人寿保单不算作家庭资产,申请助学贷款时不用考虑人寿保险的价值。

为孩子配置人寿保险,孩子年轻,保费低,杠杆高。另外,提早配置,以防孩子未来身体出现疾患,丧失投保的资格。

孩子的未来需要资金的地方数不清,并且孩子终究也要建立自己的家庭,作为父母在有经济能力时,为孩子配置人寿保险就是对孩子的未来进行资产规划,意义重大。

给孩子配置人寿保险,相当于家长在给孩子进行免税的增值储蓄理财,其税务优势和规避风险的功能,是其它资产无法替代的。比如好多家长在美国购置了房产,房产作为资产配置中必不可少的种类,也不能无限量地配置,因为我们不得不考虑房产的税负和持有成本,这必须要用人寿保险的税务优势来对冲。