💡 投資房 VS 自住房貸款怎麼選?DSCR 貸款和傳統貸款的區別一次說清

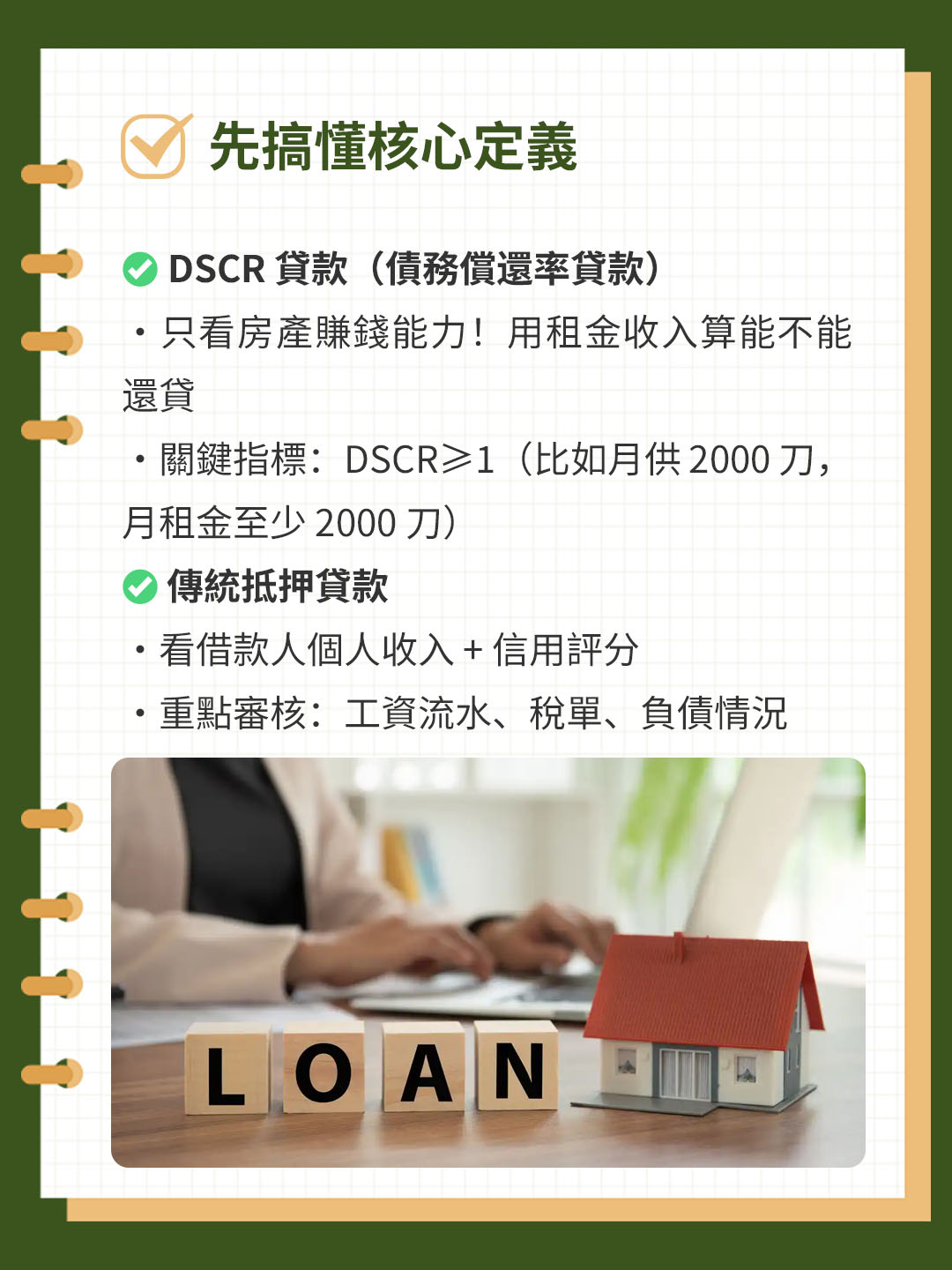

🔍 先搞懂核心定義

✅ DSCR 貸款(債務償還率貸款)・只看房產賺錢能力!用租金收入算能不能還貸・關鍵指標:DSCR≥1(比如月供 2000 刀,月租金至少 2000 刀)

✅ 傳統抵押貸款・看借款人個人收入 + 信用評分・重點審核:工資流水、稅單、負債情況

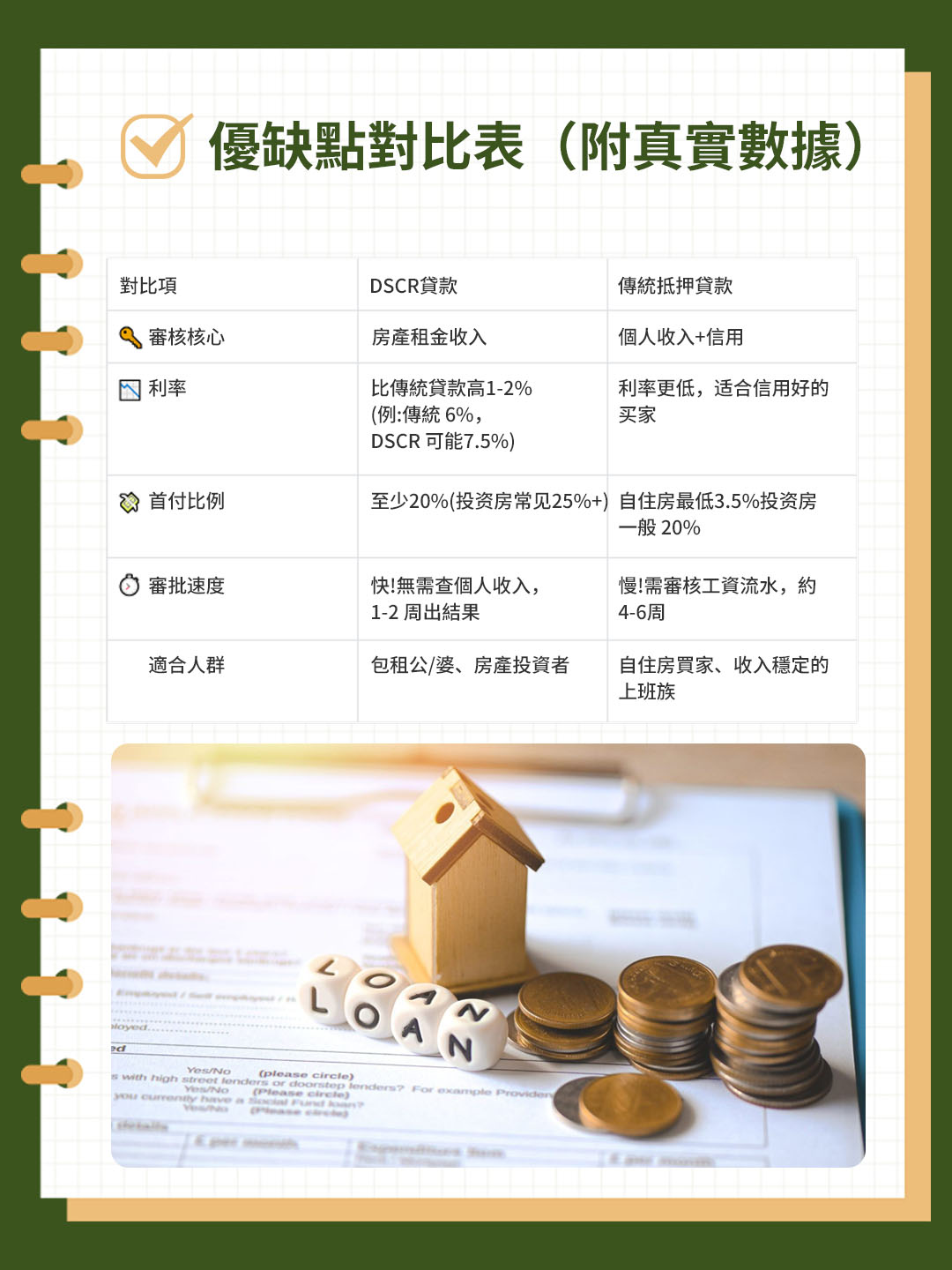

📊 優缺點對比表(附真實數據)

🚩 為什麼選 DSCR 貸款?

1️⃣ 個體戶救星:不用提交稅單 / 工資單,有租金就行2️⃣ 多套房玩家:名下 N 套房產,用租金對沖貸款3️⃣ 跨境投資:外國人在美國買房也能用(部分機構支持)

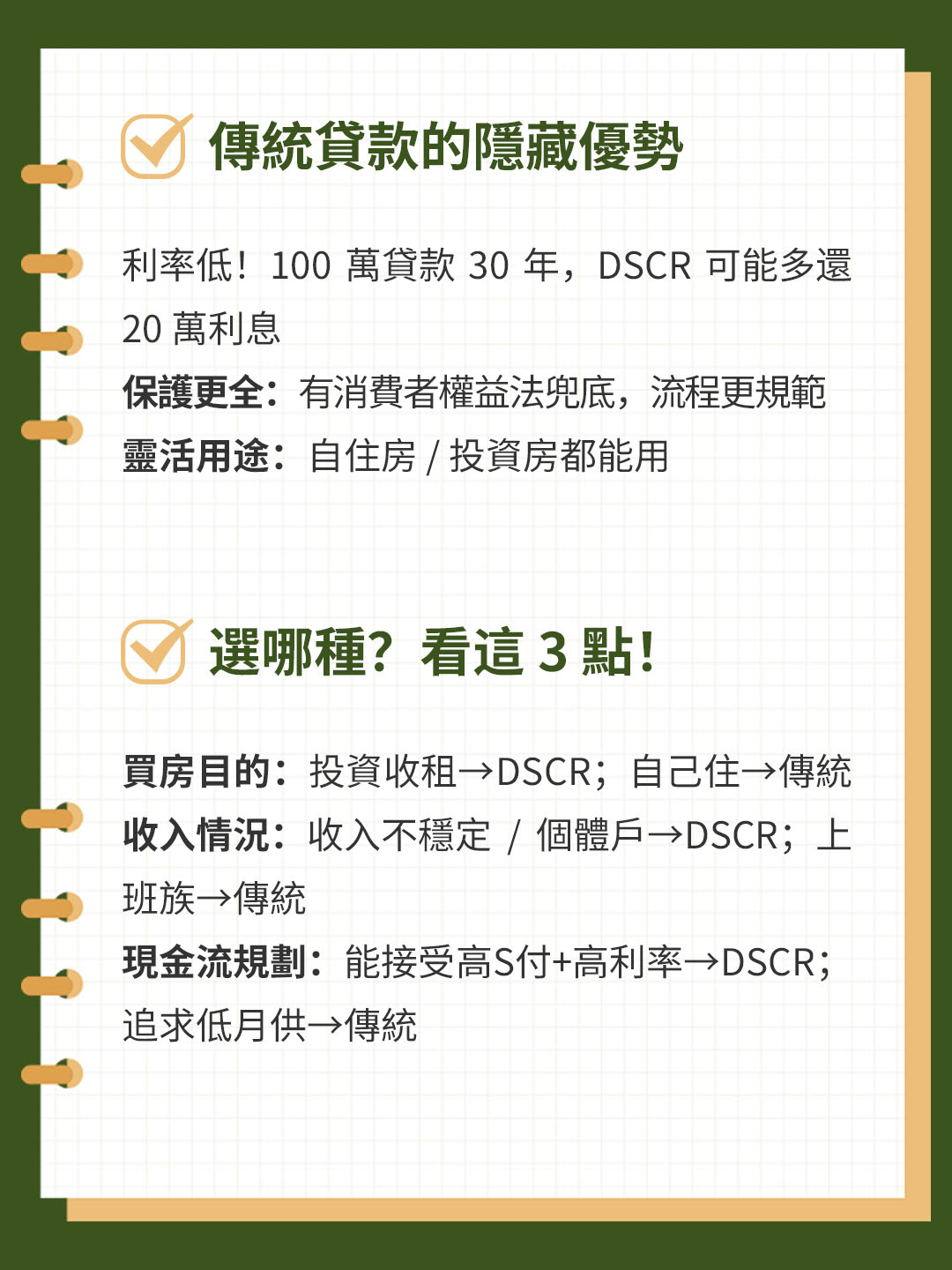

📌 傳統貸款的隱藏優勢

・利率低!100 萬貸款 30 年,DSCR 可能多還 20 萬利息・保護更全:有消費者權益法兜底,流程更規範・靈活用途:自住房 / 投資房都能用

💡 選哪種?看這 3 點!

1️⃣ 買房目的:投資收租→DSCR;自己住→傳統2️⃣ 收入情況:收入不穩定 / 個體戶→DSCR;上班族→傳統3️⃣ 現金流規劃:能接受高S付 + 高利率→DSCR;追求低月供→傳統

期待您的精彩评论~

@Tony地产十年