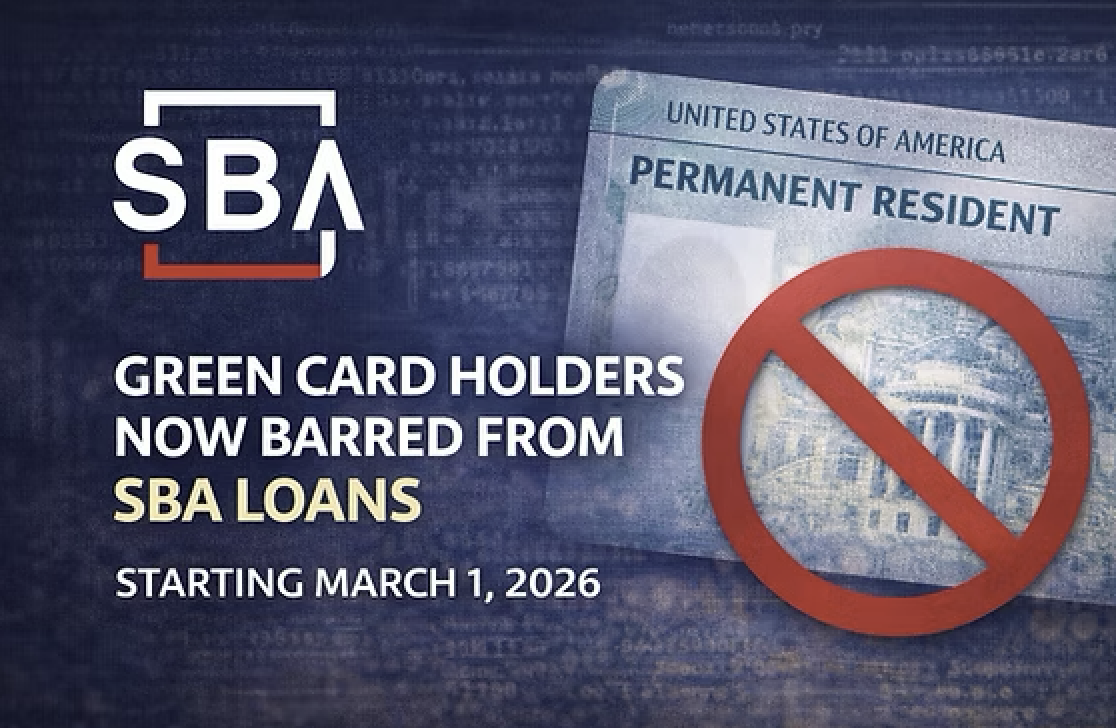

2 月 2 日,美国小型企业管理局(SBA)宣布重磅政策调整:自今年 3 月 1 日起,申请 SBA 核心的 7 (a) 小企业贷款项目的企业所有者,必须是美国公民,或是主要居住在美国本土的美国国民(如美属萨摩亚居民),绿卡持有者将被全面排除在外。

这一新规直接撤销了去年 12 月才放宽的相关政策,标志着联邦政府在小企业融资领域的政策大幅收紧。

7 (a) 贷款是 SBA 最受欢迎、规模最大的贷款担保项目,堪称美国小企业的 “生命线”。该项目由政府为银行贷款提供担保,降低金融机构风险,让信用条件有限但具备经营潜力的小企业也能顺利融资。

大量初创企业、移民创业者,以及餐饮、零售、科技服务类小微企业,都依靠该项目获取启动资金、设备融资与运营现金流,也正因如此,新规一出便在移民创业群体及华人商业圈引发高度关注。

此次政策实现了身份门槛的彻底转变:此前政策仅对外国人、永久居民的企业持股比例设有限制,达标仍可申请 7 (a) 贷款;而新规明确,永久居民(绿卡持有者)无论持股比例大小,均不具备申请资格。

简单来说,只要企业所有者不是美国公民,就直接失去申请资格,这在 SBA 历史上属于极为罕见的严格限制。

从政策背景来看,此次调整与特朗普总统 2025 年 1 月签署的行政命令保持一致,该命令要求联邦机构 “采取一切合法手段,忠实执行美国移民法”。

SBA 发言人玛吉・克莱蒙斯表示,新政府阶段机构的核心方向为:推动美国本土经济增长、优先支持美国公民创业、创造本土就业岗位,因此 3 月 1 日之后,外籍持股的小企业将不再获得 SBA 担保贷款支持。

新规迅速引发两党激烈争论:

民主党方面,参议员埃德・马基与众议员妮迪娅・贝拉斯克斯联合声明称,该政策会在移民社区和小企业群体中制造恐慌与混乱,还可能削弱美国的创业生态;

共和党方面,众议院小企业委员会主席罗杰・威廉斯对新规表示支持,同时承认这是 “艰难决定”,他认为过去贷款标准过于宽松、资金流向缺乏透明度,需要重新搭建更稳健的融资框架。

分析人士指出,受影响最大的群体主要包括:新移民创业者、餐饮和零售行业从业者、科技与服务型初创企业、依赖银行担保融资的小微经营者。

在华人、印度裔和拉美裔商业社区,SBA 贷款一直是创业初期的重要资金来源,后续相关群体只能寻求替代融资方案,大概率会面临利率更高、审批更难的问题。

SBA 同时表示,若国会通过提高贷款额度上限的立法,新增资金将优先流向在美国本土招聘、建厂、生产的企业,这也意味着美国小企业政策,正与产业回流、就业保护、移民管控深度绑定。