💡懂规则,做好规划 美本学費省了$120,000 + [拳头][拳头]

Mary 和妈妈填FAFSA 时被卡,张老师一句话点醒:

"父亲有收入和Z产 ≠ 必须填他!"

✨ 颠覆认知的3个真相:

1️⃣ 法律认定监护人≠经济关联人 → 只报妈妈作为监护人的收入和資产

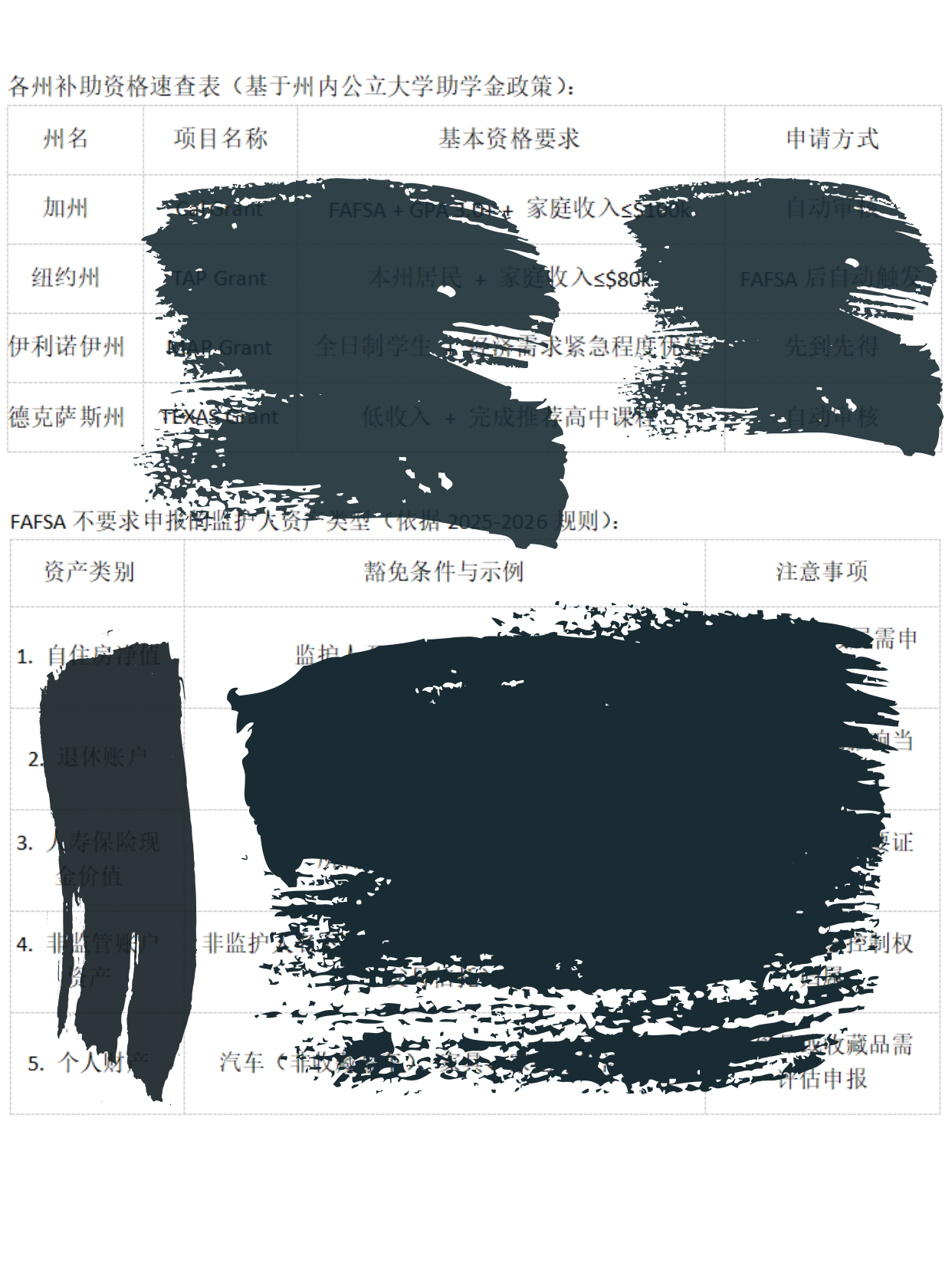

2️⃣ 国内财产≠美国資产 → 巧用非监管賬户

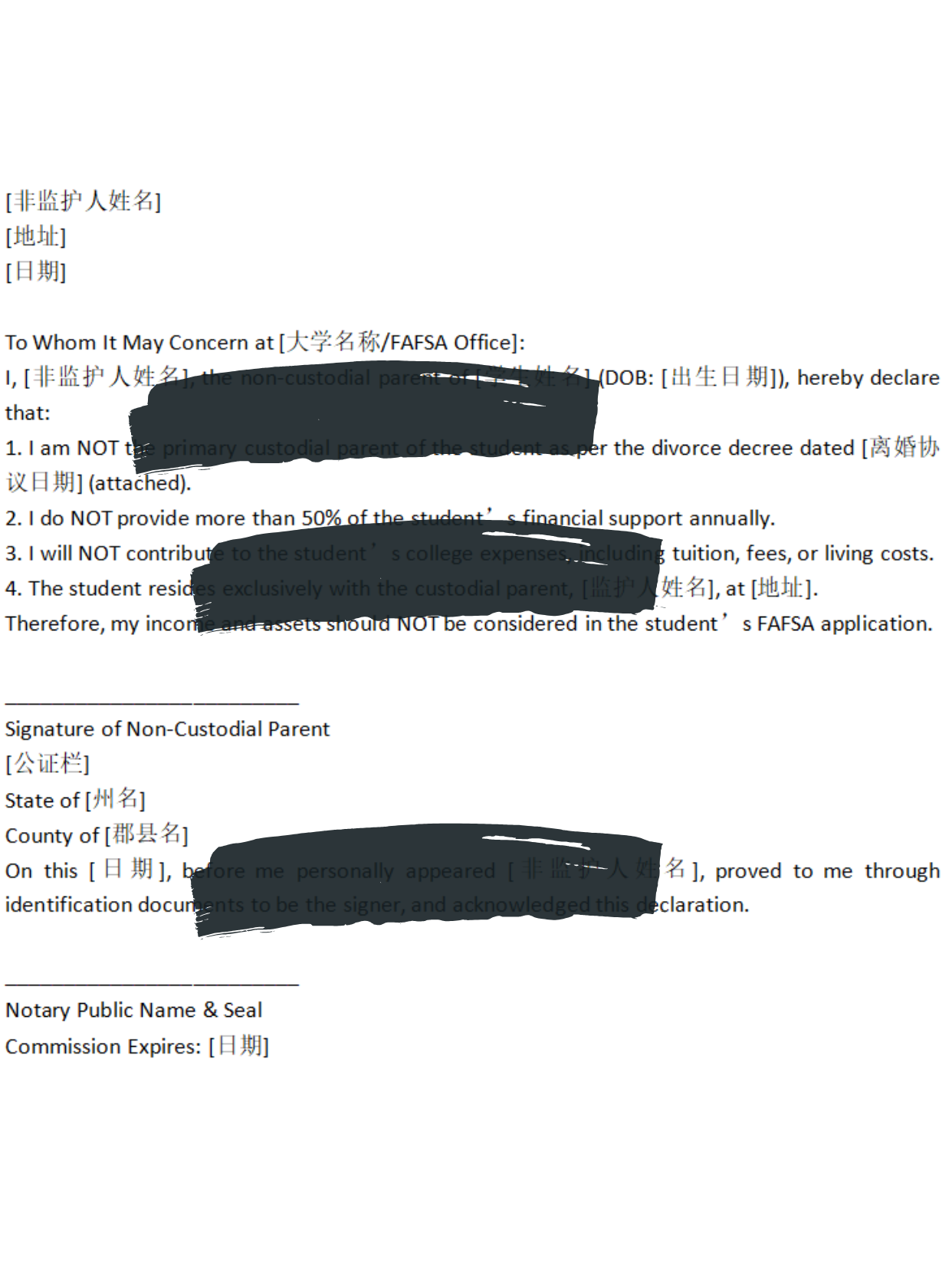

3️⃣ 离婚协议藏着"彩蛋" → 找到教育责任条款

📍关键步骤实录:

⏱ 1:整理妈妈tax表单+离婚公证

⏱ 2:解除非必要关联賬户

⏱ 3:匹配合适学校,Z大化得到助学金补助

✅ 结果:预估自付$42,000 → 实付$11,000/年!

🌟 张老师攻略包:

▫ 非监护人声明模板(英文公证)

▫ 5类可豁免資产清单

▫ 各州补助资格速查表

随着人们对退休规划的关注日益提高,选择适合的退休计划成为了财务规划中的关键一步。美国的退休计划大致可以分为两类:合格退休计划(Qualified Retirement Plans) 和 非合格退休计划(Non-Qualified Retirement Plans)。了解这两类计划的区别,有助于更好地进行退休储蓄与税务筹划。

什么是合格退休计划?

合格退休计划是指符合《雇员退休收入保障法案》(ERISA)要求,并通过美国国税局(IRS)批准的退休计划。这类计划能够享有政府规定的税收优惠,包括递延税款、免税增长等好处。

常见的合格退休计划包括:

401(k) 计划

403(b) 计划

简化雇员养老金(SEP)

减薪简化雇员养老金(SARSEP)

员工储蓄激励匹配计划(SIMPLE IRA)

利润分享计划

货币购买计划

员工持股计划(ESOP)

传统养老金计划

合格计划可以分为两种形式:

固定缴款计划(Defined Contribution Plans):员工与雇主按比例缴纳,员工负责投资,退休金取决于投资收益。

固定收益计划(Defined Benefit Plans):雇主按预定公式发放退休金,员工退休后获得固定收入。

所有合格计划都必须满足有关参与资格、归属、资金安排和信息披露等方面的严格规定,确保员工权益受到保障。

什么是非合格退休计划?

非合格退休计划不符合 ERISA 的所有要求,因此不享有同样的税收待遇。这类计划通常专为公司高管或特定关键员工设计,作为额外薪酬激励的一部分。

非合格退休计划包括:

延期薪酬计划(Deferred Compensation Plans)

高管奖金计划

分红型人寿保险计划(Split Dollar Life Insurance)

此外,**个人退休账户(IRA)**虽然不符合ERISA要求,但因其为个人设立,依然可享受一定税收优惠,因此被视为非合格计划的一个特例。

合格与非合格退休计划的主要区别

比较维度

合格退休计划

非合格退休计划

税收优惠

供款可抵税,账户增长免税

供款须纳税,增长可递延征税

供款来源

税前美元

税后美元

IRS监管

必须符合 IRS 第401(a)条规定

无需符合401(a)规定

员工资格

向所有符合条件员工开放

仅向公司指定高薪人员提供

供款上限

受IRS年度缴费上限限制

无供款上限

税款递延

提取时缴税

提取时缴税

提前提取处罚

提前取款通常需缴纳罚金

同样适用提前提款处罚

总结

在制定退休储蓄计划时,了解不同类型计划的适用范围和税务影响至关重要。合格退休计划如 401(k) 和 403(b) 是为广大员工提供的主流退休工具,具备税收优惠并受联邦法规保护。而非合格退休计划则多为高层管理人员提供,虽然灵活性高,但缺乏税收减免及监管保障。

选择哪种计划,应根据自己的职业状况、收入水平以及未来财务目标综合考虑。如有需要,也建议咨询专业的财务顾问或税务专家,以制定最适合自己的退休规划策略。